22. Sayı / 4. Kısım

.png) Ekonomi Politikalarında Normalleşme Adımları:

Ekonomi Politikalarında Normalleşme Adımları:

Rasyonellikte Nereye Kadar Yol Alabileceğiz?

Yazan: Prof. Dr. İbrahim Ünalmış

2023 Cumhurbaşkanı ve Millet Vekili seçimleri geride kaldığında makroekonomik dengeler Grafik 1’de görüldüğü gibi geçmiş on yılın ortalamalarından oldukça uzaktı. Geçmiş 10 yılın ortalamasına göre GSYİH büyümesi 1.8 puan aşağıda, enflasyon ise 19 puan üzerindeydi. Bütçe açığının milli gelire oranı hem Şubat 2023 depremi hem de seçim ekonomisinin etkisiyle %4.7’ye yükseldi. Hem kamu kesiminin harcamalarının artırıyor olması, hem de güçlü özel tüketim harcamaları cari açığın milli gelire oranını %7’lere taşıdı. Geçmiş 10 yıla göre görece daha iyi performans sergilenen alan işsizlik idi. Son 10 yılın ortalama işsizlik oranı %11. 1 iken 2023 yılı ilk yarısında işsizlik oranı %9.8 olarak gerçekleşti.

Grafik 1. Makroekonomik Göstergelerin Karşılaştırılması

.png)

Kaynak: Hazine ve Maliye Bakanlığı

Gelinen noktada düşük faiz - yüksek kur (değersiz TL) politikasının etkisi büyüktür. Kronik cari açık veren Türkiye ekonomisinin cari fazla vererek yola deva etmesi için çıkılan düşük faiz - yüksek kur politikası beklenen sonuçlara maalesef ulaşamadı. Düşük faiz politikasının temel argümanı düşük faiz yolu ile yatırımların artacağı, ortaya çıkan arz fazlasının ihraç edilerek cari fazla yaratılacağı yönündeydi. Yaratılan arz fazlası ile enflasyonun da baskılanması planlandı.

Fakat düşük faiz ve sürekli değer kaybeden TL tasarruf sahiplerini tüketime yöneltti. Bir başka deyişle, tüketiciler enflasyona karşı kendilerini tüketerek korumaya çalıştılar. Tüketimi tercih etmeyenler döviz, altın ve fiyatı dövize endeksli varlıkları satın almaya yöneldiler.

Grafik 2’de yatay eksen sektörler itibariyle 2023 ve 2022 yıllarının Ocak-Temmuz dönemindeki ithalat değişimi gösteriliyor. Dikey eksende ise bu sektörlerin ithalat içindeki payı var. Görüldüğü gibi ithalat artış oranları ana metal, motorlu taşıtlar, kimyasal ürünler, elektronik cihazlar gibi ithalatta payı yüksek sektörlerde oldukça fazla. Ortaya çıkan ithalat talebi de yurt içi üretimi baskılar hale geldi. Özellikle metal sanayi gibi sektörlerde ucuz ithalat yapılması iç üretimi baskıladı. Son dönemde otomotiv, tekstil ve ayakkabı sektörlerinde ek ithalat vergisi söylemlerinin sebebi de yine Grafik 2’de gözlenen yüksek artışlar.

Grafik 2. Seçili Sektörlerde Ocak-Temmuz 2022-2023 Dönemindeki İthalat Artışları ve Toplam İthalat İçindeki Payı

Kaynak: TCMB

Diğer taraftan 2022 yılı başında tasarruf sahipleri için döviz tasarrufu etmek yerine TL tasarrufu teşvik edecek bir ürün ortaya kondu. Bu ürünün adı Kur Korumalı Mevduat (KKM) olarak lanse edildi. Ürünün geleneksel TL vadeli mevduat hesabından farkı mevduatın vadesi sonunda $/TL kurundaki değer kaybının TL mevduat getirisinden fazla olması durumunda aradaki farkın tasarruf sahibine ödenmesiydi. Bir başka deyişle, tasarruf sahipleri kötü senaryoda TL’nin değer kaybı kadar getiri sağlıyor, iyi senaryoda TL mevduat faizi kazanıyordu. Üstelik bir tür finansal opsiyon olan ve bir prim karşılığında satılması gereken bu ürün tasarruf sahipleri için ücretsizdi. Sağladığı avantajlar nedeniyle KKM’ye oldukça yüksek talep oldu.

KKM hesaplarının boyutu 2023 yılı başında 1.3 trilyon TL’ye (75 milyar dolar), Haziran 2023’te 2.6 trilyon TL’ye (130 milyar dolar) yükseldi (Grafik 3). Ağustos 2023 başında zirve yapan KKM hesapları 3.3 trilyon TL’ye (140 milyar dolara) ulaştı. Pratikte maliyetsiz bir opsiyon ürünü olarak değerlendirebileceğimiz KKM hesaplarının kamu maliyesi üzerinde oluşturduğu ve oluşturacağı maliyet endişe yaratmaya başladı.

Grafik 3. Kur Korumalı Mevduat Hesabının Gelişimi (Trilyon TL)

Kaynak: BDDK

Sayın Zafer Yükseler’in hesaplarına göre 2022 Ocak - 2023 Temmuz dönemi için KKM hesapları maliyeti 462 milyar TL*. Bu maliyetin 380 milyar TL’si kur farkı ödemesi, 10 milyar TL’si gelir vergisi stopajı kaybı, 72 milyar TL’si şirketlere tanınan kurumlar vergisi istisnasından kaynaklanıyor. Seçimler sonrasında dolar/TL kurunun %35 civarında değer kaybetmesi sonrası oluşan maliyetin bütçe üzerinde yaratacağı baskı gözetilerek Hazine’nin yapacağı KKM kur farkı ödemeleri TCMB’ye devredildi. TCMB’nin Analitik Bilançosunda yayınlanan Yeniden Değerleme Hesabı verilerine göre mevcut zararının 600 milyar TL’yi geçtiği görülüyor. Oluşan zararın TCMB tarafından taze para yaratılarak karşılanacak olması enflasyonun önümüzdeki dönemde kontrolden çıkabileceği tartışmalarını beraberinde getirdi.

*Zafer Yükseler, Kur Korumalı Mevduatın Kamu Kesimine Maliyeti: https://www.researchgate.net/publication/373639657_KUR_KORUMALI_MEVDUATIN_KAMU_KESIMINE_MALIYETI_3_Eylul_2023

Hem yılın ilk altı ayında oluşan makroekonomik dengelerin sürdürülemez olması hem de KKM hesaplarının oluşturduğu riskler nedeniyle ekonomi politikalarında normalleşmeye ihtiyaç olduğu ortadaydı. Nitekim Hazine ve Maliye Bakanı Mehmet Şimşek yeni dönemde rasyonel politikalara dönüş olacağını ve bu dönüşün kademeli olarak gerçekleştirileceğini vurgulayarak göreve başladı. Atılan ilk adımlardan birisi artan bütçe açıklarını sınırlamak amacıyla kamu bütçesine gelir yaratacak vergi ayarlamalarıydı. Akaryakıtta alınan ÖTV’nin artırılması, seçili ürünlerde KDV artışı, ek MTV alınması bunlar arasında sayılabilir.

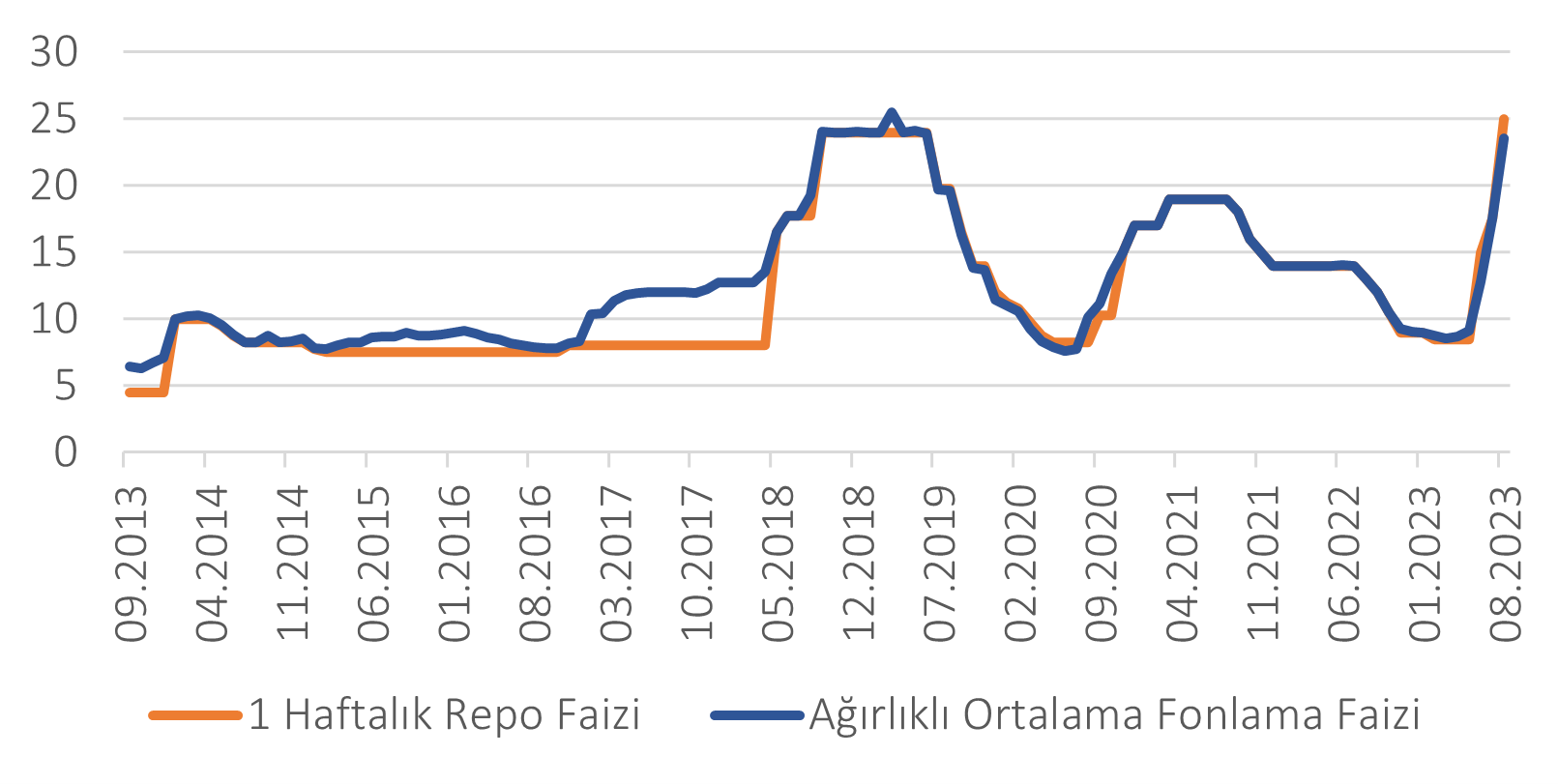

Diğer taraftan, hem artmaya devam eden enflasyonun dizginlenmesi hem de yükselen cari açığın azaltılması için iç talebin kademeli bir şekilde soğutulması ihracatın ise artırılması gerekiyordu. Bu çerçevede, TCMB attığı sıkılaştırma adımları ile politika faizi olan bir haftalık repo faizini önce %8.5’ten %15’e, sonra %17.5’e ve Ağustos 2023 toplantısında %25’e yükseltti (Grafik 4).

Grafik 4. TCMB Politika Faizi

Kaynak: TCMB

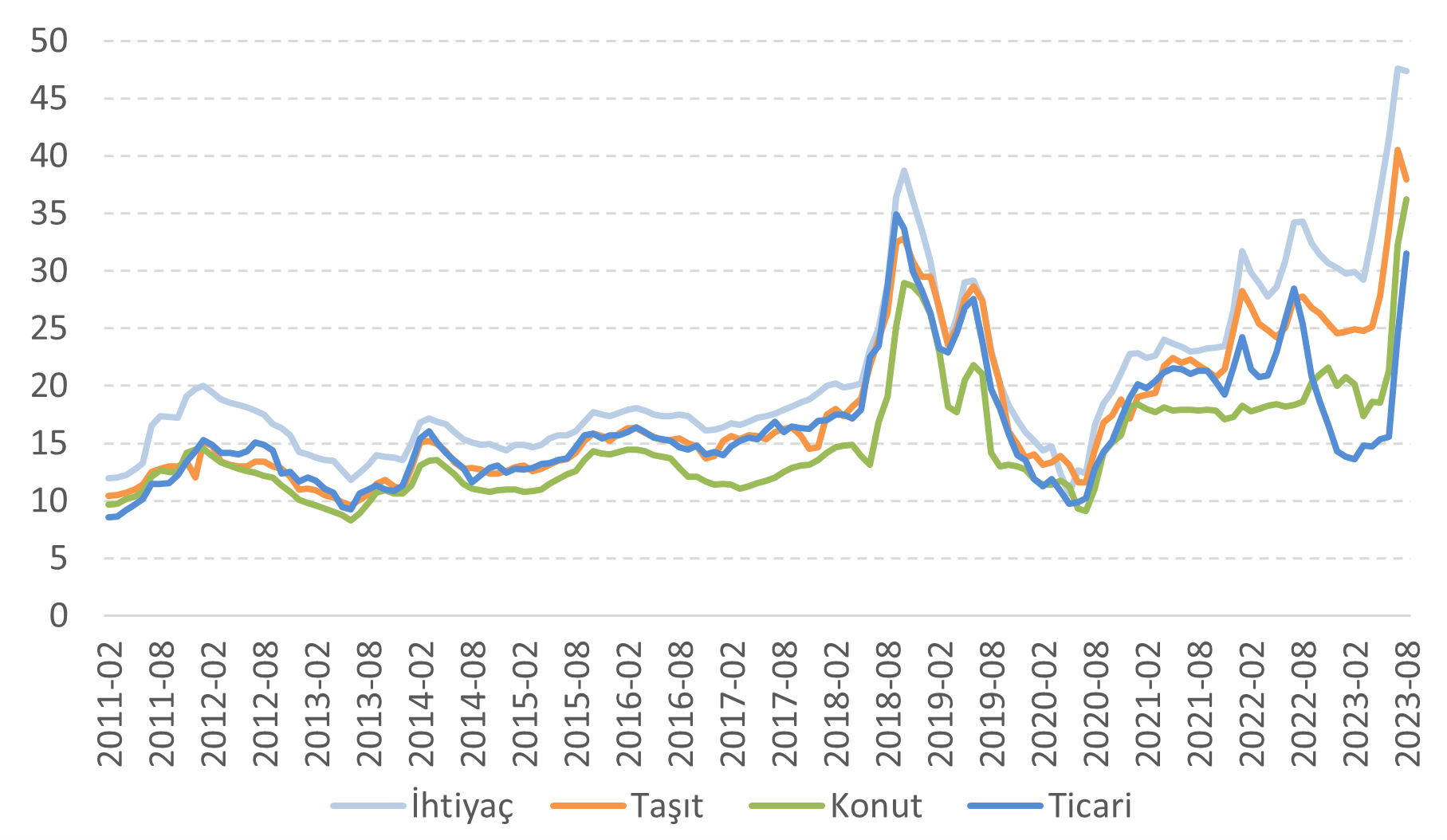

TCMB’nin faiz artışları ile kredi faizleri yönünü yukarı çevirdi (Grafik 5). Teknik olarak baktığımızda, TCMB’nin politika faizini %25’e yükselttiği bir ortamda bankaların ticari kredi faizi üst limitleri %56’ya yükseliyor. Mevcut durumda ticari kredi faizleri bu seviyelere henüz yükselmemiş olsa da yönün yukarıya doğru olduğunu söylemek mümkün. Bu gelişmelerin ekonomide kredi talebini düşüreceği ve iç talebin yılın geri kalanında belirgin şekilde yavaşlayacağı öngörülebilir.

Grafik 5. Kredi Faiz Oranları

Kaynak: TCMB

Diğer taraftan, TCMB KKM’den çıkışı özendirmek amacıyla bankalara KKM hesaplarından geleneksel TL mevduata dönüşüm hedefleri getirdi. KKM’yi özendiren yabancı para mevduattan KKM'ye dönüşüm hedefi uygulamasına ve TL payına göre ilave / indirimli menkul kıymet tesis uygulamasına son verildi. Ayrıca döviz tevdiat hesapları için uygulanan zorunlu karşılıklar artırıldı. Vadesiz, ihbarlı ve 1 aya kadar vadeli döviz hesapları için zorunlu karşılık oranı yüzde 29 oldu. 3 ay, 6 ay ve 1 yıla kadar vadeli döviz hesabı zorunlu karşılık oranı yüzde 25’e yükseltildi. 1 yıl ve daha uzun vadeli döviz hesabı zorunlu karşılık oranı ise yüzde 19 olarak belirlendi.

Ekonomi politikalarında sadeleşme ve rasyonelleşme çerçevesinde atılan bu adımların etkilerini önümüzdeki dönemde daha net görmeye başlayacağız. Atılan adımların kısa vadede ekonomik büyümeyi yavaşlatacağı ve cari açığı dizginleyeceğini söylemek mümkün. Diğer taraftan TCMB’nin enflasyon düşürme konusundaki kararlığı ve atacağı yeni adımlar döviz kuru ve enflasyonun gelecek dönem patikasını belirleyecek. TCMB’nin kararlılığı hakkında oluşacak tereddütler TL’nin değer kaybetmesi ve enflasyonun daha da yükselmesi ile sonuçlanabilir.

Halen cevabını bilemediğimiz sorulardan bir tanesi de mevduat sahiplerinin KKM’den geleneksel TL mevduata dönmek için ne kadar faiz beklentisinde olduğu. Beklediği faizi piyasada bulamayan KKM hesabı sahibinin döviz talebi yaratması riski halen mevcut. Oluşan talebin TCMB tarafından karşılanması zaten düşük seviyede olan net döviz rezervlerinin daha da düşmesine neden olabilir. Bu durum ilerde artan döviz talebi ve düşen döviz rezervleri şeklinde bir kısır döngüye dönüşebilir. Bu nedenle KKM’den çıkışlar için ince ayar politikaları uygulanırken finansal istikrarı ve ekonomik büyümeyi tehlikeye atacak reel sektör iflaslarından da kaçınmak gerekiyor. Bu riskleri göz önünde bulunduran ekonomi yönetimi KOBİ'lerin kredi garanti sisteminden kullanabileceği kredi garanti limitini 100 milyon liradan 150 milyon liraya yükseltti. Limitler KOBİ dışı büyük işletmeler için de 350 milyon liradan 500 milyon liraya yükseltildi.

Sonuç olarak, Türkiye ekonomisinin önünde dalgalı bir dönem olduğunu söylemek mümkün. Alınan önlemler beklentileri şimdilik olumlu etkiliyor ve TL daha istikrarlı hareket ederken Borsa İstanbul’da rekor üzerine rekor kırılıyor. Fakat önümüzdeki dönemde piyasalar ekonomi yönetimini ek adımlar atması konusunda test edecektir. Diğer taraftan yabancı yatırımcının ülkemize çekilmesi konusunda bir dizi adımlar atılıyor. Yabancı yatırımcılar açısından da en önemli belirsizlik atılan normalleşme adımlarının sürdürülüp sürdürülmeyeceği üzerine. Bu kaygıların ortandan kalkması ve ekonomi politikalarına güvenin artması karşılaşacağımız ekonomik dalgalanmaların boylarını küçültecektir.

Yurt içinde bu gelişmeler yaşanırken küresel ekonomik gelişmelerin de lehimize olmadığı bir dönemden geçiyoruz. Dış ticarette korumacılığın arttığı, imalat sanayiinin küresel ölçekte yavaşladığı, ABD ve AB merkez bankalarının politika faizlerini yükseltirken piyasadan likidite çektiği, jeopolitik risklerin arttığı, iklim değişikliğinin artık gözle görülür bir gerçeklik haline geldiği bir dönemden geçiyoruz. Ülke ekonomisinde dış kaynak desteğine ihtiyaç duyulan bir ortamda atılan doğru adımlar ve normalleşen küresel ilişkiler normalleşme sürecini daha az sancılı hale getirecektir.